ثبت نام

ابتدا در پنل فراکنش ثبت نام کنید.

ثبت اطلاعات حساب

پس از انتخاب ارز مورد نظر، مبلغ و اطلاعات حساب مقصد را وارد نمایید

پرداخت هزینه

پس از اطمینان از صحت اطلاعات در پیش فاکتور پرداخت کنید

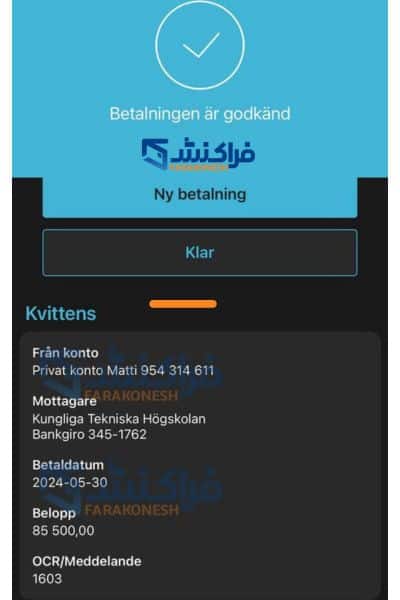

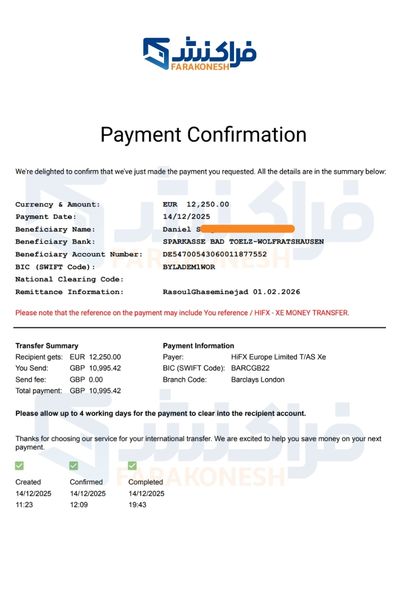

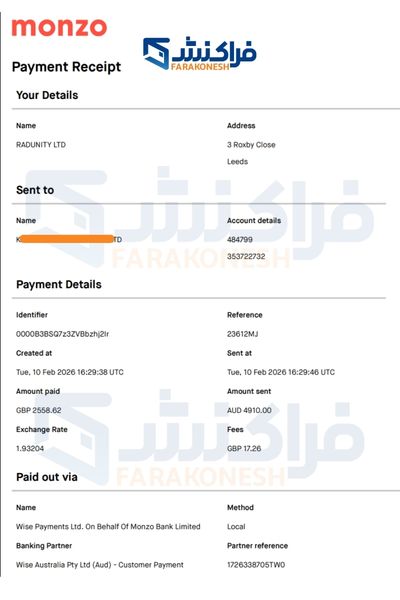

دریافت رسید

رسید در قسمت "سفارش های من" قابل دریافت است.

سوئیفت چیست؟

سوئیفت (SWIFT) مخفف عبارت (Society for Worldwide Interbank Financial Telecommunication) یعنی جامعه جهانی ارتباطات مالی بین بانکی است. سوئیفت خودش یک بانک یا موسسه مالی نیست و پولی را جابجا نمی کند. در واقع، سوئیفت یک شبکه پیام رسانی بسیار امن و استاندارد است که بانک ها و موسسات مالی در سراسر جهان از آن برای ارسال و دریافت دستور العمل های مربوط به تراکنش های مالی، به خصوص انتقال پول بین المللی، استفاده می کنند. هر بانک عضو در این شبکه یک کد شناسایی منحصر به فرد به نام کد سوئیفت یا BIC دارد که برای شناسایی دقیق بانک مبدا و مقصد در پیام ها استفاده می شود. به زبان ساده، سوئیفت مانند یک سیستم پست الکترونیکی امن و تخصصی برای دنیای بانکداری عمل می کند.

داشتن نماد اعتماد الکترونیکی

پشتیبانی از ارزهای مختلف

ارائه پشتیبانی 24/7

ارائه مشاوره تخصصی

حواله سوئیفت چیست؟

حواله سوئیفت (SWIFT Transfer) به روشی استاندارد برای انتقال پول به خارج از کشور گفته می شود که از طریق شبکه پیام رسانی سوئیفت انجام می گیرد. وقتی شما یا یک شرکت می خواهید پولی را به حسابی در بانک دیگری در یک کشور دیگر واریز کنید، بانک شما یک پیام امن از طریق شبکه سوئیفت به بانک مقصد ارسال می کند. این پیام شامل تمام اطلاعات لازم مانند مشخصات فرستنده، گیرنده، مبلغ، شماره حساب ها و کدهای سوئیفت بانک های درگیر است. بانک مقصد پس از دریافت و تایید این پیام، مبلغ مورد نظر را به حساب گیرنده واریز می کند. بنابراین، حواله سوئیفت در اصل همان دستور پرداخت بین المللی است که بر بستر شبکه سوئیفت منتقل می شود.

حواله سوئیفت یکی از رایجترین و مطمئنترین روشها برای انتقال وجه در سطح بینالمللی محسوب میشود. حوالههای سوئیفت معمولاً برای انتقال مبالغ بالا، پرداختهای تجاری، شهریه دانشگاهها یا هزینههای مهاجرتی استفاده میشوند. با وجود تحریمها، ارسال حواله سوئیفت از ایران همچنان از طریق صرافیها و شرکتهای واسطه معتبر امکانپذیر است. در کنار حواله سوئیفت، در برخی پرداختها که انتقال وجه از طریق چک انجام میشود، استفاده از حواله چک دیپوزیت بهعنوان روشی مکمل برای واریز چک به حسابهای بانکی خارجی کاربرد دارد.

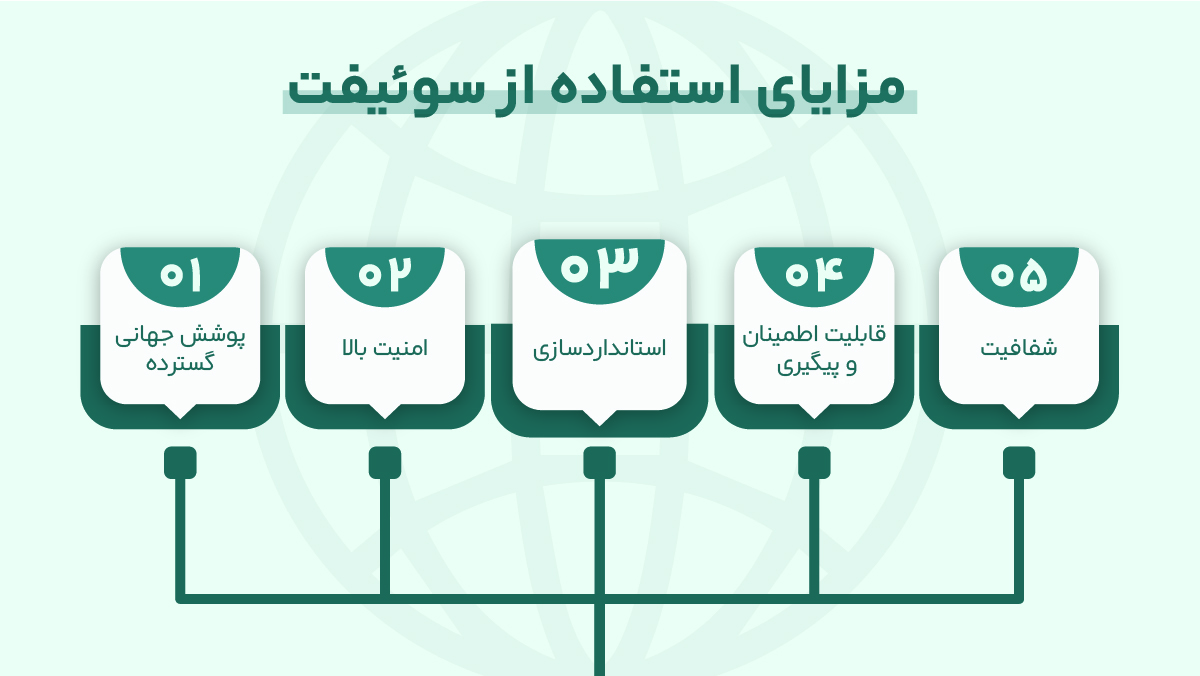

مزایای استفاده از سوئیفت چیست؟

استفاده از شبکه سوئیفت مزایای متعددی دارد که باعث شده به استاندارد جهانی برای ارتباطات مالی بین المللی تبدیل شود:

- پوشش جهانی گسترده: سوئیفت بیش از ۱۱,۰۰۰ موسسه مالی در بیش از ۲۰۰ کشور جهان را به هم متصل می کند و امکان ارسال پول به تقریبا هر نقطه ای از جهان را فراهم می کند.

- امنیت بالا: این شبکه از پروتکل های امنیتی پیشرفته و رمزنگاری برای حفاظت از پیام ها استفاده می کند و به عنوان یکی از امن ترین راه های تبادل اطلاعات مالی شناخته می شود.

- استانداردسازی: استفاده از پیام ها و کدهای استاندارد مانند کدهای BIC باعث کاهش خطا، افزایش سرعت پردازش و درک مشترک بین موسسات مالی مختلف می شود.

- قابلیت اطمینان و پیگیری: پیام های سوئیفت قابل ردیابی هستند و بانک ها میتوانند وضعیت یک انتقال وجه را پیگیری کنند، اگرچه گاهی این فرآیند ممکن است کمی زمان بر باشد.

- شفافیت (نسبی): اطلاعات کاملی در مورد فرستنده، گیرنده و مسیر انتقال در پیام ها ثبت می شود که به شفافیت تراکنش ها کمک می کند.

روش های ارسال حواله سوئیفت از ایران

با توجه به محدودیت های موجود، روش های مختلفی برای ارسال حواله سوئیفت از ایران به کار گرفته می شود:

ارسال حواله از طریق بانک

ارسال حواله سوئیفت از طریق بانک یکی از روشهای رسمی و بینالمللی انتقال پول به خارج از کشور است که از طریق شبکه SWIFT انجام میشود. در این روش، بانک فرستنده با استفاده از کد سوئیفت (SWIFT/BIC) بانک مقصد، مبلغ مورد نظر را به حساب شخص یا شرکت گیرنده در کشور دیگر واریز میکند. البته به دلیل تحریمها، اکثر بانکهای ایرانی به شبکه سوئیفت دسترسی ندارند و ارسال حواله مستقیم از داخل ایران عملاً امکانپذیر نیست. برای رفع این محدودیت، بسیاری از افراد از طریق صرافیها یا شرکتهای واسطه دارای حسابهای بینالمللی اقدام به ارسال حواله سوئیفت میکنند تا انتقال وجه بهصورت قانونی، سریع و ایمن انجام شود.

از طریق صرافی های مجاز بین المللی

بسیاری از صرافی های معتبر در ایران، با استفاده از حساب های بانکی خود یا شرکایشان در خارج از کشور (مانند امارات، ترکیه، چین و…)، خدمات ارسال حواله سوئیفت را ارائه می دهند. شما معادل ریالی مبلغ را به همراه کارمزد به صرافی پرداخت می کنید و صرافی از طریق حساب خارجی خود، حواله را به مقصد مورد نظر شما ارسال می کند. از مزایای اصلی این روش می توان به سرعت بالای پردازش حواله ها، امنیت قابل توجه به دلیل استفاده از سیستم های رمز نگاری پیشرفته برای حفاظت از اطلاعات مالی کاربران و همچنین پشتیبانی وسیع برای ارسال وجه به اکثر نقاط جهان اشاره کرد.

همکاری با شرکت های واسطه پرداخت بین المللی

راهکار دیگر، همکاری با شرکت هایی است که به طور تخصصی در زمینه ارائه خدمات پرداخت بین المللی فعالیت می کنند. این شرکت ها نقش واسطه را میان مشتریان ایرانی و سیستم های بانکی یا مالی خارجی ایفا کرده و با استفاده از شبکه ها و کانال های مالی اختصاصی خود، امکان ارسال حواله ها به مقاصد مورد نظر را دارند. مزیت کلیدی انتقال پول از خارج به ایران توسط صرافی، توانایی آن در عبور از برخی محدودیت ها و تحریم های بانکی است که دسترسی مستقیم به سیستم های مالی برخی کشورها را دشوار می سازد. علاوه بر این، چنین شرکت هایی معمولا طیف متنوعی از خدمات را ارائه می دهند که شامل پرداخت شهریه دانشگاه های خارجی، پوشش هزینه های درمانی در سایر کشورها و تسهیل فرآیند خریدهای بین المللی می شود.

استفاده از حساب های بانکی بستگان یا دوستان در خارج از کشور

اگر دوستان یا بستگان مورد اعتمادی در خارج از کشور دارید که دارای حساب بانکی هستند، می توانید مبلغ مورد نظر را (معمولا از طریق صرافی یا روش های دیگر) به حساب آن ها منتقل کنید و سپس از آن ها بخواهید که حواله سوئیفت را به مقصد نهایی شما ارسال کنند. مزیت اصلی این روش، کاهش چشمگیر هزینهها است، زیرا کارمزدهای معمول صرافیها یا شرکتهای واسطه پرداخت نمیشود. همچنین، به دلیل وجود ارتباط مستقیم و آشنایی قبلی، فرآیند انتقال میتواند با سرعت بیشتری انجام پذیرد و سطح بالاتری از اعتماد در تراکنش وجود داشته باشد. فقط توجه کنید که این روش نیازمند اعتماد بالا و هماهنگی دقیق است.

انتقال ارز از طریق رمز ارز و تبدیل آن به حواله بانکی

در این روش، ابتدا معادل ریالی مبلغ مورد نظر، رمز ارز (مانند تتر، بیتکوین و…) خریداری می شود. سپس این رمز ارز به یک کیف پول یا صرافی در خارج از کشور منتقل شده و در آنجا به ارز رایج (مانند دلار یا یورو) تبدیل می شود. در نهایت، مبلغ حاصل به حساب بانکی مورد نظر واریز شده یا از طریق آن حساب، حواله سوئیفت به مقصد نهایی ارسال می گردد. این روش نیازمند دانش فنی و آگاهی از نوسانات بازار رمز ارزها است.

سوئیفت کد چیست؟

سوئیفت کد SWIFT CODE یا BIC یکی از اجزا مهم در صدور حواله سوئیفت و به عنوان کد شناسایی بانک ها و موسسه های مالی شناخته می شود. در واقع سوئیفت به هر سازمان مالی یک کد منحصر به فرد اختصاص می دهد که دارای 8 تا 11 کاراکتر است و هر کدام معنی و مفهوم خاص خود را دارند. سوئیفت کد با نام های SWIFT ID یا کد ISO 9362 نیز شناخته می شود. مفهوم کاراکترهای سوئیفت کد عبارت است از:

- 4 کارکتر اول: کد موسسه مالی

- 2 کارکتر بعدی: کد کشور فرستنده حواله

- 2 کارکتر بعدی: مکان/ کد شهر فرستنده حواله

- 3 کارکتر آخر: اختیاری است اما موسسه ها از آن برای تخصیص کدها به شاخه های جداگانه استفاده می کنند.

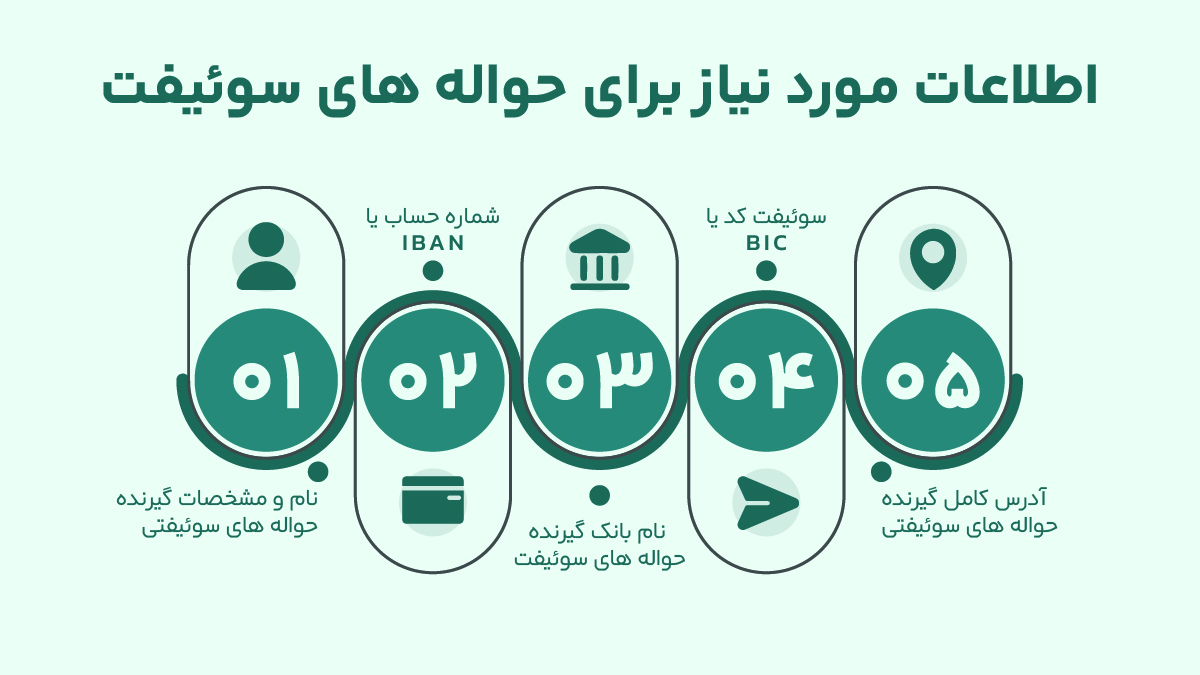

اطلاعات مورد نیاز برای حواله های سوئیفت

متقاضیان به عنوان فرستنده های حواله های سوئیفتی باید دارای اطلاعات لازم باشند. یکی از مهم ترین اطلاعات مورد نیاز برای صدور حواله های سوئیفت کد سوئیفت است که به عنوان شماره شناسایی موسسه های مالی محسوب می شود. از دیگر اطلاعات مورد نیاز برای صدور حواله های سوئیفت موارد زیر را می توان نام برد:

- نام و مشخصات گیرنده حواله های سوئیفتی

- شماره حساب یا IBAN

- نام بانک گیرنده حواله های سوئیفت

- سوئیفت کد یا BIC

- آدرس کامل گیرنده حواله های سوئیفتی

مدت زمان ارسال حواله های سوئیفت

مدت رمان ارسال حواله سوئیفت در فراکنش 5 ساعت کاری است و در همان روز انجام میشود. با این حال در صورتی که حجم مبلع ارسالی بالا باشد یا نیاز به بررسی نامه پذیرش یا invoice شما باشد، ممکن است ارسال حواله تا 3 روز کاری هم زمان بر باشد.

کارمزد حواله سوئیفت

کارمزد حواله ارزی سوئیفت در فراکنش 4 تا 6 درصد می باشد. حواله ای که از طریق سیستم سوئیت به بانک دیگری ارسال می شود؛ بر اساس مبلغ، کشور و بانک مقصد دارای کارمزد می باشد. به طور کلی بانک های نزدیک به هم از لحاظ جغرافیایی کارمزد سوئیفت کمتری برای انتقال پول دریافت می کنند. کارمزد حواله سوئیفت بر اساس روابط مالی و فاصله جغرافیایی کشور مقصد و مبدا، نوع ارز و مبلغ حواله تعیین می شود.

مراحل حواله سوئیفت در فراکنش

حواله سوئیفت (SWIFT) یکی از امن ترین و استانداردترین روش ها برای انتقال پول به حساب های بانکی در سراسر جهان است. مجموعه فراکنش این فرایند را برای کاربران ایرانی ساده کرده تا بتوانند به راحتی پرداخت های بین المللی خود را به دانشگاه ها، شرکت ها یا افراد در خارج از کشور انجام دهند.

در ادامه، مراحل ثبت یک حواله سوئیفت را به صورت گام به گام و تصویری شرح می دهیم.

مرحله ۱: ورود به پنل کاربری و انتخاب سرویس

برای شروع، ابتدا وارد حساب کاربری خود در وب سایت فراکنش شوید. از منوی سمت راست، گزینه “حواله سوئیفت” را انتخاب کنید. با این کار، به صفحه ثبت سفارش “حواله به خارج از ایران” هدایت می شوید.

مرحله ۲: تکمیل فرم اطلاعات حواله

این مرحله مهم ترین بخش فرایند است. شما باید فرم نمایش داده شده را با اطلاعات دقیق و کامل پر کنید. این فرم شامل بخش های زیر است:

بخش اطلاعات مقصد

- انتخاب کشور مقصد: کشوری که حساب بانکی گیرنده در آن قرار دارد را انتخاب کنید.

- انتخاب نوع ارز: ارزی که می خواهید به حساب مقصد واریز شود را مشخص کنید (مانند یورو، دلار و غیره).

- کد سوئیفت (SWIFT/BIC): این کد برای شناسایی بانک مقصد در شبکه جهانی استفاده می شود. در وارد کردن آن دقت کنید.

- کد IBAN: شماره حساب بین المللی گیرنده را به طور کامل و دقیق وارد کنید. هرگونه اشتباه در این کد می تواند منجر به عدم رسیدن پول به مقصد شود.

- نام بانک مقصد و نام صاحب حساب: نام کامل بانک و نام گیرنده وجه را مطابق با اطلاعات حساب بانکی او وارد کنید.

بخش اطلاعات مبلغ و پرداخت

- مبلغ انتقال: مقدار دقیق ارزی که قصد انتقال آن را دارید، وارد نمایید.

- Reference (اختیاری): در این بخش می توانید یک توضیح کوتاه برای گیرنده بنویسید، مانند شماره فاکتور یا علت پرداخت (مثلا “Tuition Fee”).

قابلیت ویژه: انتخاب گزینه “قابلیت ریفاند”

یکی از خدمات منحصر به فرد فراکنش، امکان بازگشت پول در صورت بروز مشکل است.

- این گزینه برای چیست؟ هنگام واریز وجه به حساب های شرکتی یا دانشگاهی، گاهی ممکن است مبلغ به دلایل مختلف (مانند اشتباه در اطلاعات یا قوانین داخلی گیرنده) عودت داده شود (Refund).

- چطور کار می کند؟ با فعال کردن تیک “قابلیت ریفاند”، شما با پرداخت یک هزینه ثابت جزئی، تضمین می کنید که اگر مبلغ حواله شما به هر دلیلی عودت خورد، تیم فراکنش فرایند بازگرداندن پول را پیگیری کرده و معادل ریالی آن را به حساب شما باز می گرداند. این گزینه به شما آرامش خاطر بیشتری برای پرداخت های حساس می دهد.

مرحله ۳: بررسی پیش فاکتور و پرداخت نهایی

پس از تکمیل تمام فیلدها، روی دکمه “مشاهده و پرداخت پیش فاکتور” کلیک کنید. در این مرحله، سیستم یک پیش فاکتور دقیق به شما نمایش می دهد که شامل موارد زیر است:

- مبلغ نهایی ارزی

- نرخ تبدیل ارز

- کارمزد انتقال

- مبلغ کل قابل پرداخت به ریال

پس از بررسی و تایید اطلاعات، می توانید پرداخت خود را به صورت آنلاین و از طریق درگاه بانکی انجام دهید.

مرحله ۴: پیگیری و تکمیل سفارش

پس از پرداخت موفق، سفارش شما در وضعیت “در حال انجام” قرار می گیرد و تیم مالی فراکنش فرایند انتقال وجه از طریق حساب های رسمی بین المللی را آغاز می کند. شما می توانید از طریق پنل کاربری خود، وضعیت سفارش را پیگیری کنید.

حواله های سوئیفت معمولا بین ۱ تا ۳ روز کاری زمان می برند تا به حساب مقصد بنشینند. پس از تکمیل موفقیت آمیز انتقال، رسید پرداخت برای شما صادر خواهد شد.

چه کسانی از سوئیفت استفاده می کنند؟

بنیانگذاران سوئیفت SWIFT در ابتدا این شبکه را به منظور تسهیل ارتباطات برای خزانه داری و معاملات کلان طراحی کردند. امنیت و استحکام طراحی این شبکه مقیاس پذیری عظیمی را فراهم کرد که از طریق آن سوئیفت به تدریج گسترش یافت و به ترتیب به تعداد کاربران آن اضافه شد. در حال حاضر شبکه سوئیفت خدمات مالی را به موسسه های زیر ارائه می دهد:

- بانک ها

- موسسه های کارگزاری و تجارت خانه ها

- فروشندگان اوراق بهادار

- شرکت های مدیریت دارایی

- سپرده گذاران و سرمایه گذاران

- اتاق های تجاری شرکتی

- فعالان بازار و ارائه دهندگان خدمات مالی و ارزی

- دلالان ارز و پول و مشاغل مربوط به انتقال بین المللی پول

موارد استفاده از حواله های سوئیفت

متقاضیان برای موارد فراوانی می توانند از حواله های سوئیفت استفاده کنند. برخی از مهم ترین موارد استفاده از حواله های سوئیفت پرداخت هزینه های اپلای دانشگاه های خارج از کشور و پرداخت شهریه دانشگاه های خارجی است. در واقع متقاضیان با دارا بودن حساب بین المللی معتبر می توانند حتی مبلغ خرید خانه و ملک در خارج از کشور را از طریق حواله های سوئیفت پرداخت کنند.

ارسال حواله سوئیفت از طریق فرکنش

باتوجه به تحریم های موجود در ایران حواله پول به خارج از کشور از طریق سوئیفت امکان پذیر نمی باشد. اما ما در فراکنش با داشتن حساب های بین المللی میتوانیم انتقال پول را انجام دهیم. شایان ذکر است که برای کمک به مسائل اقتصادی کشور هیچ گونه ارزی از کشور خارج نمیشود بلکه معادل ریالی مبلغ شما از حساب های خارج از کشور به حساب مقصد واریز میشود.

هدف اصلی ما این است که فرآیند انتقال پول و حواله را از طریق سوئیفت در ایران برای شما تا جای ممکن ساده و بی دردسر کنیم. ما دو ویژگی مهم داریم که کار شما را راحت تر می کند؛ اول اینکه کارمزدهای ما منصفانه و پایین است تا در هزینه هایتان صرفه جویی شود. دوم اینکه، ما حواله های شما را بسیار سریع انجام می دهیم که می تواند مزیت بزرگی باشد.

در صورنی که فصد انتقال پول به کشورهای خارجی را دارید، می توانید در فراکنش ثبت درخواست نمایید تا در اسزع وقت و با کمترین کارمزد، انتقال وجه به کشور مورد نظر شما برایتان انجام شود.

سلام خسته نباشید خواستم ازتون تشکر کنم من برای بار 4 اوم از سایتتون ثبت سفارش کرده بودم حواله سوئیفت به آلمان بود هر سری هم پشتیباناتون خیلی دقیق باحوصله راهنماییم کردن هم هر سری سریع تر از او زمانی که بهم گفتن بهم رسید رو ارسال کردند .

بهرام جان سلام روزتون بخیر باشه

باعث افتخار ماست که رضایت شما رو در بخش های مختلف شرکت و در همه زمانی داشته باشیم.

از شما ممنونیم که دیدگاه و تجربه خودتون را از فراکنش با ما به اشتراک گذاشتید .

سپاس از همراهی شما

سلام وقت بخیر، امکانش هست روند سفارش از طریق حواله سوئیفت رو بفرمایید؟

فرحناز جان سلام روزت بخیر باشه

جهت راهنمایی دقیق تر لطفا بفرمایید قصد حواله از ایران یا به ایران را دارید ؟ و همچنین مبلغ به همراه ارز مدنظر را بفرمایید

همچنین میتوانید جهت کسب اطلاعات دقیق تر و ارائه راهنمایی با پشتیبانی ما به شماره 09426001117 ارتباط برقرار فرمایید

سپاس از همراهی شما